轻工机械有限公司")

新闻动态

NEWS

03

12

-

2025

2025年机械行业2026年度投资策略:新苏醒周期、新

作者: 必一·运动(B-Sports)

2025年机械行业2026年度投资策略:新苏醒周期、新

2025 年三季报中信工程机械行业实现停业收入 2449。72 亿,同比增加 11。49%,实现扣非 归母净利润 189。14 亿,同比增加 29。63%。停业收入增速、扣非归母净利润增速都环比有较着 上升,反映了工程机械行业运营形势变好,企业盈利环境持续改善。

2025 年 1—9 月,我国制船落成量 3853 万载沉吨,同比增加 6。0%;新接订单量 6660 万 载沉吨,同比下降 23。5%;截至 9 月底,手持订单量 24224 万载沉吨,同比增加 25。3%。1— 9 月,我国制船三大目标以载沉吨计别离占世界总量的 53。8%、67。3%和 65。2%,以批改总吨 计别离占 47。3%,63。5%和 58。6%,继续连结全球领先。

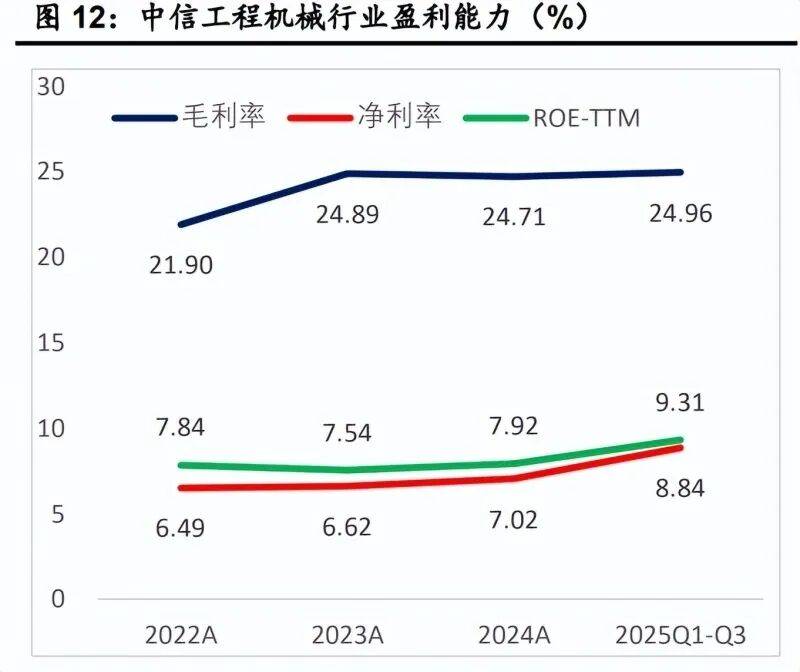

盈利能力:2025 年三季报中信工程机械行业毛利率 24。96%、对比 2024 年报略有小幅增 长;净利率 8。84%,对比 2024 年报增加 1。82 个百分点;ROE-TTM9。31%,曾经跨越了 2024 年全年。 存货、应收账款周转率:2025 年三季报,中信工程机械行业存货周转率 1。75,应收账款 周转率 1。8,对比客岁三季报周转率别离小幅提拔 0。11、0。11,反映行业周转速度小幅加速。

跟着我国工程机械财产绿色化趋向加快落地,新能源工程机械车辆做为一种环保节能的机 械设备,具有优良的成长前景,工程机械电动化趋向加快。工程机械电动化的焦点驱动力次要 由以下几点: 1。政策律例要求:中国“双碳”方针、非道机械国四排放尺度实施,多地高排放设 备进城、欧盟 StageV 排放尺度等政策律例促使工程机械厂商加快电动化研发。 2。电动化的经济性提拔:电动拆载机/叉车能耗成本比柴油机低 50%-70%,新能源电价稳 定性优于燃油价钱波动。 3。电池手艺的冲破:电池能量密度提拔(如宁德时代 LFP 电池),快充手艺(徐工电动拆 载机支撑 1 小时充电至 80%)。 按照工程机械行业协会的数据统计,2024 年电动拆载机快速增加,全年销量 11220 台, 同比增加 212。1%,渗入率达到 10。37%。2025 年 10 月发卖电动拆载机 2924 台,单月渗入率已达 25。36%,实现渗入率快速提拔。电动挖掘机的渗入率仍处于初期阶段。10 月我国挖掘机 销量 18096 台,此中电动挖掘机销量 16 台,渗入率极低。

工程机械曾经成为我国劣势制制财产,工程机械出口曾经成为行业增加的次要鞭策力,挖 掘机出口占比快速提拔。 以挖掘机品种为例,2019 年国内销量占挖掘机销量比例大致为 80-90%上下,国内销量占 据绝对份额。2021 年后跟着国内需求削弱,工程机械龙头加大了海外市场结构,出口占比逐渐 提拔。2023 年出口根基超越了国内销量成为挖掘机发卖的从力,2025 年跟着国内需求的回暖, 出口占比被动下滑到 50%附近。2025 年 10 月挖掘机出口销量占全数销量 53。21%。工程机械 出口市场的开辟取增加滑润了工程机械的周期波动,拓宽了工程机械行业天花板,国际化线 无望带动工程机械行业抢占全球市场。

2024 年 8 月上旬,《电动土方机械 术语》等首批 7 项电动工程机械国度尺度对外发布, 2024 年 12 月第二批 6 项电动工程机械国度尺度也被核准和发布,涵盖术语、零件、能耗试验 方式、动力电池平安等财产链各个方面,填补了电动工程机械尺度系统空白,对于打制平安稳 定的财产链供应链、实现绿色低碳成长具有十分主要的示范引领感化。

2025年三季报中信船舶制制行业毛利率11。87%、对比2024年报小幅上升1。18个百分点; 净利率 5。72%,对比 2024 年报上升 1。86 个百分点,ROE-TTM5。67%,对比 2024 年报上升 2。06 个百分点。中信船舶制制行业盈利能力持续修复。 中信船舶制制行业存货周转率 1。75,应收账款周转率上升到 7。48,对比客岁三季报别离上 升 0。5、3。35。船舶制制企业存货、应收账款周转速度较着加速。

工程机械有较着的周期属性。跟着房地产需求的弱化,存量设备更新和出口拓展成为工程 机械次要的需求鞭策力,按照工程机械设备 8-10 年的 寿命来看(按 9 年测算),上一轮周期上行阶段 2016 年-2021 年设备从 2025 年起头逐渐进入 设备更新阶段,延续到 2030 年,2025 年起头工程机械送来新一轮更新周期。

20mm 制船板价钱 2021 年见顶后持续调整,2025 年 10 月持续走低到 3780 元/吨,有益 于船舶制制企业盈利修复。同比增加 17。57%,实现扣非 归母净利润 32。09 亿,同比增加 88。5%。2025 年虽然新接订单呈现阶段性调整,但船舶行业 新制船价钱指数仍然正在高位震动,制船落成量稳健增加,正在手订单仍然以较快速度增加,船舶 行业景气宇仍然持续,船舶制制企业盈利修复加快。

2025 年 10 月底中国新制船价钱指数为 1106 点,环比持平。此中,中国新制干散货船价 格指数 1140,中国新制油轮价钱指数 1258,中国新增集拆箱船价钱指数为 1103,环比别离下 跌 0、0、1 个点。

以三一沉工为例,第一轮行业高峰 2011 年,三一沉工海外收入占比仅 6。75%,第二轮行 业周期高峰 2021 年三一沉工出口收入占比达到 23%,较 2011 年出口收入占比提拔了 16。5 个 百分点。2021 年当前,跟着国内需求的快速下滑,公司进一步加大了国际市场开辟,出海占比 快速提拔。2025 年中报三一沉工海外停业收入达到 264。91 亿,海外停业收入占比曾经提拔到 59。48%,同期中联沉科、徐工机械、柳工出口收入占比别离提拔到 55。58%、46。61%、46。88%, 龙头开辟海外市场曾经成为大势所趋。 工程机械海外停业收入强势增加彰显了我国工程机械财产的国际合作力劣势,将来跟着我 国工程机械巨头继续开辟海外市场,无望继续带动行业需求苏醒,不竭拓宽行业天花板。

必一·运动(B-Sports)

轻工机械有限公司")

创建于1985年,是一家集产品设计、生产、服务为一体的设备制造实业公司,已有30多年不锈钢非标设备制造经验...

江苏必一·运动(B-Sports)轻工机械有限公司

地址:江苏省启东市滨海工业园区黄海路60号

传真: +86 513 8333 3810

Copyright © 2023 江苏必一·运动(B-Sports)轻工机械有限公司